夫婦別財布とは、夫婦がそれぞれ自分の収入を自分で管理する方法です。

夫婦共通の支出は費目ごとにどちらが負担するかを決め、その他の支出については、夫婦がそれぞれ支払うのが一般的です。

最近は共働き世帯が増えており、夫婦ともに経済的に自立していることから、夫婦別財布の家庭が増えていると考えられます。

しかし、

「夫婦別財布でやってきたが思うように貯金できない」

と悩んでいる方もいるのではないでしょうか。

また、パートナーの収入や貯蓄がわからず、不安を抱えている方もいるかもしれません。

夫婦別財布で貯金ができない場合は、夫婦で話し合って家計管理の方法を見直し、状況によってはやめることも検討する必要があります。

そこで今回は、夫婦別財布のメリット・デメリットと家計管理の注意点について解説します。

1.共働き世帯は増加している

内閣府男女共同参画局の資料によると、共働き世帯は増加を続けており、平成9年(1997年)以降は共働き世帯が専業主婦世帯を上回っています。

平成30年度版」.png)

参考)男女共同参画局「男女共同参画白書(概要版)平成30年度版」(http://www.gender.go.jp/about_danjo/whitepaper/h30/gaiyou/html/honpen/b1_s03.html)

平成29年(2017年)は共働き世帯が1,188万世帯、専業主婦世帯が641世帯で、全体の6割以上を共働き世帯が占めています。

また、同資料では、性別役割分担意識の変化についても記載されています。

「夫は外で働き、妻は家庭を守るべきである」

という考え方に反対する者の割合は長期的に増加傾向にあり、平成28年の調査では男女ともに反対が賛成を上回っている状況です。

共働き世帯は、夫婦それぞれが経済的に自立しています。

また、性別役割分担意識も変化していることから、夫婦別財布で家計管理を行う家庭が増えていると考えられます。

2.共働き世帯の家計管理の注意点

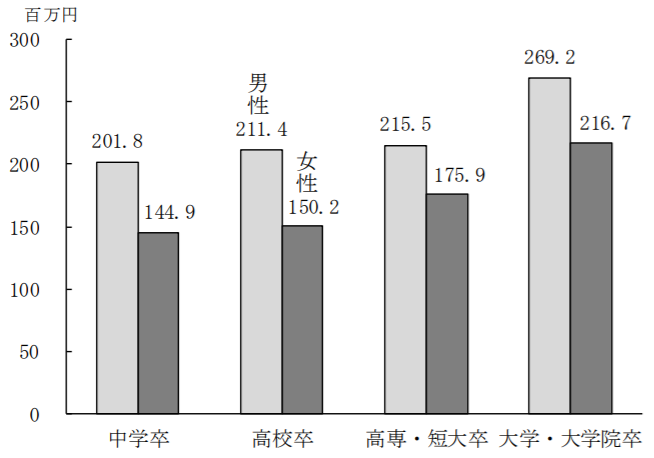

労働政策研究・研修機構の資料によれば、大学卒業後フルタイムの正社員を続けた場合の60歳までの生涯賃金(退職金を含まない)は、男性は約2.7億円、女性は約2.1億円です。

引用)労働政策研究・研修機構『ユースフル労働統計2019』P317(https://www.jil.go.jp/kokunai/statistics/kako/2019/index.html)

あくまで統計上の数字ではありますが、共働き世帯と専業主婦世帯では、世帯年収で億単位の差があるということです。

このように、共働き世帯は、専業主婦世帯に比べて世帯収入を大きく増やすことができます。

ただし、共働き世帯は収入だけでなく、支出も増えやすいので注意が必要です。

たとえば、通勤に車が必要な場合、共働きで夫婦それぞれ車を1台保有すると、購入費用や維持費がかかります。

子どもがいれば保育費もかかりますし、外食費や被服費、美容費、交際費などの負担も増えるでしょう。

また、共働きである程度の収入があると、支出に対して気が緩みやすく、気をつけないと浪費につながることもあります。

共働きで効率的に貯蓄するには、支出のコントロールが欠かせません。

3.夫婦別財布のメリット

ここからは、夫婦別財布のメリット・デメリットを確認していきましょう。夫婦別財布のメリットは以下の通りです。

- 自分の収入を自由に使える

- お金の使い方で夫婦で揉めずに済む

夫婦別財布では、

「家賃と水道光熱費は夫、食費と日用品費、通信費は妻が負担する」

というように、費目ごとに夫婦のどちらが負担するかルールを決めます。

自分が負担する費目を支払えば、あとは自分の収入を自由に使うことができます。

交際費や趣味にかかる費用の支払い、貯蓄はそれぞれが行います。

また、お金に対する価値観が異なる夫婦でも、夫婦別財布にして負担する費目をルール通りに支払えば、お金の使い方で揉めずに済みます。

4.夫婦別財布のデメリット

一方で、夫婦別財布には以下のようなデメリットもあります。

- パートナーや家計全体の収支・資産を把握しにくい

- 効率よく貯蓄できない

- 家計の支出を公平に負担するのは難しい

収入を夫婦がそれぞれ管理すると、パートナーや家計全体の収支・資産を把握しにくくなります。

お金について話し合う機会がなければ、相手の収入や貯蓄がいくらあるのか、何にいくら使っているのか、お互いにわからないまま暮らしていくことになるかもしれません。

夫婦がそれぞれ貯蓄していれば問題ありませんが、ほとんど貯蓄できていなかったり、借金を抱えていたりすれば、老後資金が不足してしまいます。

また、家計全体の収支・資産が把握できないと、支出をコントロールするのが難しくなり、効率よく貯蓄できません。

通常は夫婦で収入に差がありますし、支出は毎月変動するので、家計の支出を公平に負担するのも難しいでしょう。「

急にまとまった支出が発生したときの負担割合をどうするか」

「パートナーの収入が大幅に減少した場合はどうするか」

といったことも、夫婦別財布の課題になります。

5.共通財布のほうが貯金はしやすい

夫婦別財布は、自分の収入を自由に使えるのがメリットです。

多くの人は、

「一生懸命働いて得た収入は自由に使いたい」

と思うでしょう。

ただし、夫婦別財布は家計全体の収入・資産を把握しにくいため、夫婦の収入を一緒に管理する「共通財布」のほうが効率的に貯蓄できます。

共通財布であれば、家計全体の収支を把握しやすく、支出をコントロールできるからです。

共通財布であれば、相手が貯蓄できているかわからず不安になったり、夫婦のどちらがどの費目を負担するか悩んだりする必要もありません。

家計の状況にもよりますが、夫婦それぞれが自由に使えるお金(おこづかい)を多めに確保しておけば、「収入を自由に使えない」とストレスを抱えることも避けられます。

夫婦でお金の使い方について話し合い、貯蓄額の目標などを共有することで、効率的に貯蓄できる強い家計を作ることができます。

老後に向けて貯蓄ペースを上げていきたいのであれば、夫婦で話し合い、共通財布への切り替えを検討しましょう。

6.夫婦別財布で家計を管理するなら情報共有を

夫婦別財布のメリット・デメリットを理解したうえで、それでも夫婦別財布で管理したいなら、情報共有を心掛けましょう。

夫婦がお互いの収入・貯蓄を把握し、それぞれがしっかり貯蓄できていれば、夫婦別財布でもまったく問題ありません。

夫婦別財布で最も避けたいのは、

「夫(妻)は貯蓄していると思っていたのに、実はまったく貯蓄できていなかった(借金があった)」

という状況です。この最悪の状況を避けるには、収入や貯蓄の状況を夫婦で共有することです。

自分の収入や貯蓄をパートナーに知られることに抵抗がある方もいるかもしれません。

しかし、家計全体の収支・資産を把握できるほうが貯蓄しやすく、収入減などで困ったときには夫婦で助け合うことができます。

夫婦別財布と共通財布のどちらを選ぶにせよ、日ごろからお金について夫婦で話し合うことが大切です。