女性の社会進出で晩婚化が進み、アラフォーでの出産はいまや珍しいことではありません。

また、子どもにはできるだけのことをしてあげたいと思うのも当然のことでしょう。

一方で教育費を考えた時、子どもが大学を卒業する頃には自分たちもそれなりに高齢になっています。働き盛りのうちに子どもを独立させるのが難しいというのが現実です。

やはりお金については、きちんと考えておきたいところです。

1.40代の貯蓄と負債

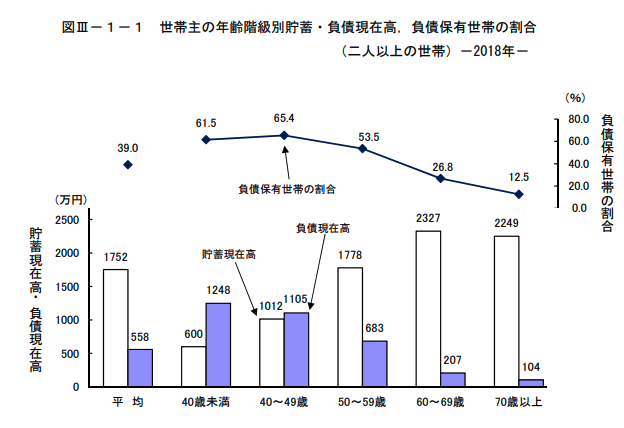

総務省の家計調査によると、世帯主の年齢別でみた貯蓄と負債のバランスは下のようになっています(図1)。

図1 世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(出典:「家計調査報告-2018年平均結果」総務省(https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2018_gai4.pdf)p13

ここでひとつ考えておきたいのは、負債の代表的なものはやはり住宅ローンですから、住宅の購入時期によってこのバランスにズレが生じるということです。

子どもが生まれる前あるいは独身の間、30代前半あたりで住宅を購入した場合は、上の図のように50代、60代にかけて残高が減っていき、貯蓄のほうが多くなる傾向にあります。

しかし、住宅購入の考え方は人それぞれで、結婚を機に、子どもが生まれるのを機に、という人も少なくありません。

すると40代での負債がもっとも大きくなり、50代、60代になった時の負債残高も上の図のようには行かなくなる、あるいは長いローンを組みづらくなりますから、月々の返済は一般的な金額よりも大きくなります。

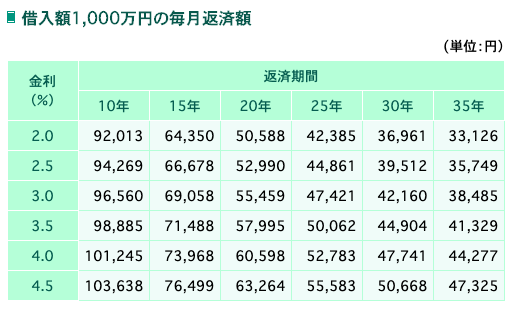

今は超低金利の時代ですが、1000万円を借入れた場合の月の返済額は下のようになります(図2)。

図2 住宅ローンの返済プラン(出典:生命保険文化センター)(https://www.jili.or.jp/lifeplan/lifeevent/house/6.html)

ここで、ボーナス全額を使っての繰り上げ返済や退職金で最後に一括返済、ということを考えてしまうかもしれません。しかし高齢出産からの子育ての場合、その考え方には危険性があると考えたほうが良いでしょう。

2.教育費用と自分たちの年齢

高齢出産の場合、住宅取得時期のズレという要素がなくても、このようなリスクがあるのが特徴です。

・自分たちの両親から支援をあまり期待できない

・自分たちの医療費リスク

まず、教育費と自分たちの年齢の関係です。

例えば妻40歳、夫45歳での出産として教育費について見ていきましょう。

まず、子どもが大学を卒業する時、妻は62歳、夫は67歳になっています。現在、会社員の定年は徐々に引き上げが進んでいますから70歳までは会社勤めができるかもしれません。ただ同時に少子高齢化の傾向を考えると、一定の年齢になると管理職を外れる「役職定年制度」の導入は進んでいくと考えられますから、収入は大きく減っていきます。

近年ではその目安は55歳というところが多く、「55歳の壁」と呼ばれています。

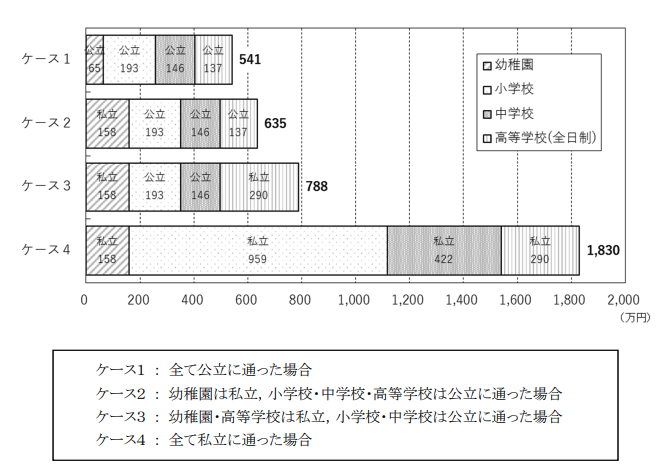

では、この「55歳の壁」と、子どもの年齢ごとにかかる教育費用を照らし合わせてみましょう。なお、ここでは学習費(学費だけでなく教科書代や制服代、塾や習い事の費用など全てを足し合わせたもの)で見ていきます。

子どもが幼稚園に入る時(3歳)、妻43歳、夫48歳になっています。ここをスタートラインとして、高校卒業までの15年間、公立か私立かで4つのケースに分けた場合の学習費はこのようになっています(図3)。

図3 平成30年度・幼稚園3歳から高校3年までの学習費総額(出典:「子供の学習費調査」文部科学省)(https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf)p2

公立か私立かで大きく異なりますが、仮に全て私立に通わせた場合、43歳と45歳の夫婦が58歳と63歳になるまでの15年間に約2000万円、15年で割ると毎年133万円を学習費として捻出しなければならない計算です。

そして、そこから大学4年間の費用がかかります。

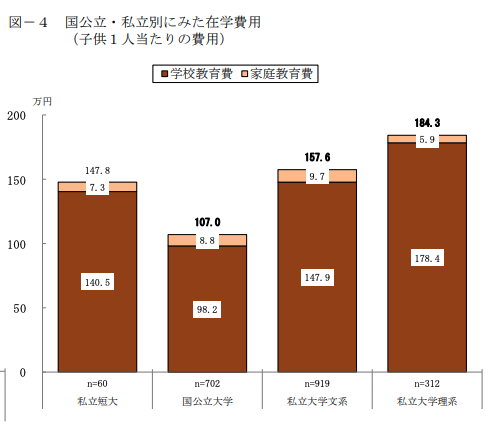

大学の1年あたりの「在学費用」はこのようになっています(図4)。

図4 大学の1年間の在学費用(出典:「令和元年度 教育費負担の実態調査結果」日本政策金融公庫)(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf)

また、離れた場所の大学に進学させた場合、仕送りの年間平均額は102.3万円、月額8.5万円ですので*1、私立大学文系の場合では、年間260万円ほどを捻出していくことになります。

それも、40代の収入よりも低いと考えられる状況での支出です。この支出が終わるときには、妻は62歳、夫は67歳になっています。年金生活です。

3.「退職金で補う」はどこまで現実的か

ここで「65歳になれば退職金が支払われるので、ローンなどで大学費用は払える」と考える人もいると思いますが、これは大きなリスクを孕んでいます。

まず、自分たちの老後資金も同時に必要になります。ゆとりある老後生活のためには2000万円程が必要だと言われています。

かつ、子どもが大学生に入るあたりか少し前から、自分たちの親の介護問題も同時に生じています。自分たちもいつ大きな病気が見つかってもおかしくない年齢ですから、退職金には安易に手をつけない方が良いのです。

自分たち、子ども、両親、誰がどこで急なお金を必要とするかわからない状況に置かれるとも言えます。

では、今のうちから自分たちの年金、親の介護、子どもの学費、全てを保険で積み立てていけるかというと、保険料だけでかなりの金額を毎月支払うことになってしまいます。

それが月々の学習費支払いやローンと同時進行できるかというと、厳しいと思われがちではないでしょうか。

4.取捨選択を上手に

ここまで見てきたのは、近年の社会情勢に基づく未来予想です。

10年後20年後はどのような情勢になっているかわからない、という不透明さも現代の特徴です。

まず、家計の中での固定費については、可能な限りすぐにでも削減を考える必要があります。自動車を手放すことを検討する、携帯電話の契約を考え直す、保険を整理するといったことがまず最初に挙げられるでしょう。

そして、子どもにはなるべく多くのことをしてあげたいと考える中で、本当に全ての教育課程で「私立」を選ばなければならないのか?家庭で補える部分はないか?という点も冷静に考える必要があります。

高齢出産の場合、親としては社会の様々なことを知った上で子育てを始めることになりますので、まさにその知識や経験を上手にいかしたいところです。

また、子供のうちに「かける」お金も必要ですが、子供のために「のこす」資産についても考えたいものです。もちろん、自分たちの生活についてもです。

もちろん、今の段階でそれなりの貯蓄がある場合でも、未来の家計簿を具体的に書いてみることで安心して子育てができるようになることでしょう。子どもが独立したら地方に居住地を変えて生活費を抑える、そんな考え方もあるでしょう。

まず先回りで考えましょう。

親の心の安定は、子育てに当たって何より大切なことであるとも言えます。

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r01.pdf p10