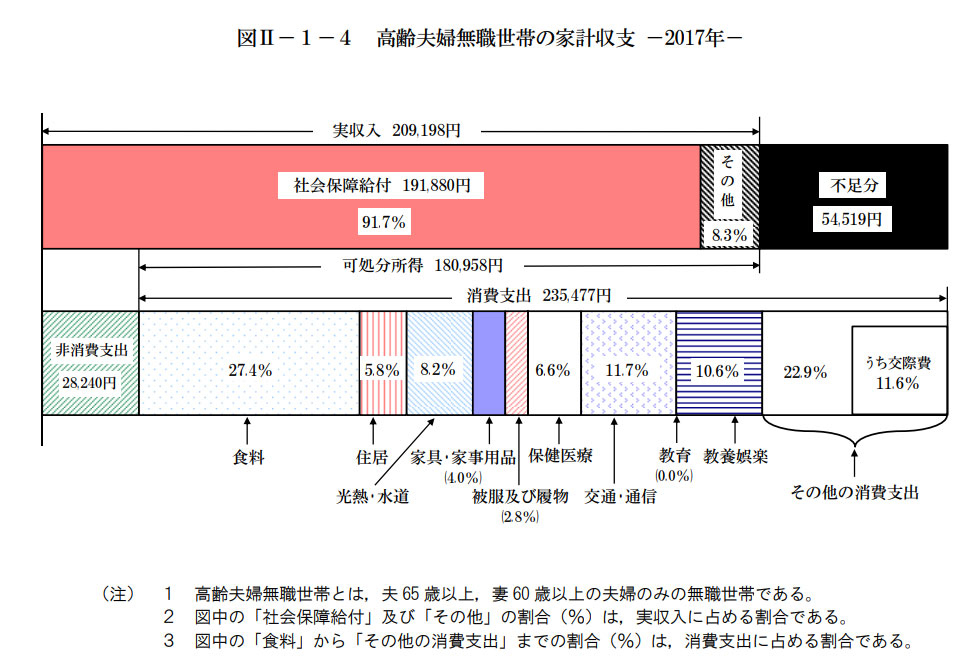

2019年、老後2000万円問題が話題になりました。この2000万円には、住宅は持ち家を前提として算出されています。そのため月5-6万円の賃貸の場合だと老後4000万円が必要ということになります。

(出所)総務省「家計調査」(2017年)

多くの方に不安が広がる、2020年5月29日に年金改革関連法が成立しました。

2022年4月から新しい制度で大きく変わるのは、パートで働く人の年金と、60代以降にもらえる年金額です

いったい何がよくなるのでしょうか。そこで今回は、年金の受給年齢や金額など、主な変更点について説明します。

1.パートなど短時間労働者の厚生年金拡大

まず今回の法改正のポイントの一つは、パートタイムなど短時間労働をしている人が厚生年金に入りやすくなることです。

新制度では、厚生年金に加入できる人が増えます。

現在の法律では、パートなど短時間労働の人が厚生年金に加入できるのは、勤め先の企業規模が「501人以上」の場合に限られていました。

しかし、法改正で勤め先の企業規模が「51人以上」まで段階的に引き下げられます(2022年に「101人以上」、2024年に「51人以上」)。

この変更で、新たに65万人が厚生年金の適用対象になると見込まれています。

厚生年金に加入すると年金保険料を支払うことになります。給料から天引きされる形です。しかし厚生年金は保険料の半分を会社が負担するものですから、パートタイムで働く人の年金については、法改正によって制度が充実すると言えるでしょう。

不安定な雇用状況にある、いわゆる「就職氷河期世代」を意識したものとも考えられます。

2.60代以降も働く人の場合は大きく変わる

そして、今回の法改正の最大のポイントであり注意点でもあるのは、65歳以上の年金の受け取り開始時期と金額についてです。

高齢化を背景に、再雇用の拡大や定年の引き上げなどで高齢になっても働く人が増えています。このような事情が年金制度に反映されています。

一つずつ見ていきましょう。

①60代前半の厚生年金

60歳から64歳の人で、働いていて一定の収入がある人は年金が減らされる仕組みになっています。これを「在職老齢年金」と呼びます。

この在職老齢年金について変更がありました。

現在は、60歳~64歳の人について「月額28万円(給料と年金の合計)」を上回る所得があると、支給される年金額が減らされる制度になっています。これが法改正によって年金が減らされる所得の基準が「月額47万円(給料と年金の合計)」になります。

これまでより多く稼いでも、年金が減らされないことになります。

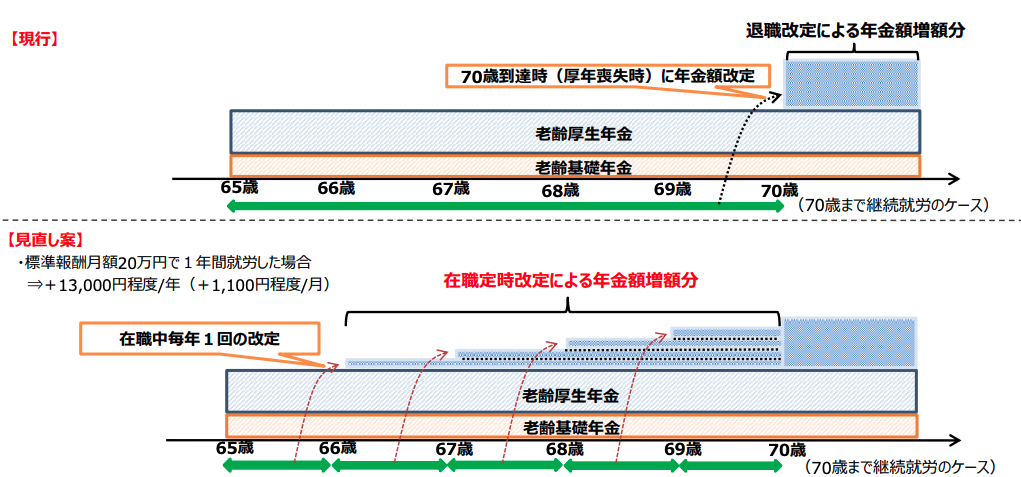

②「在職定時改定」の導入

次に、今回新しく加わるのが「在職定時改定」という制度です。

厚生年金をもらいながら65歳以上で働くと、年金額が増えるようになるものです(図1)。

図1 在職定時改定による65歳以上の年金増額(出所:「年金制度改正の検討事項」厚生労働省)(https://www.mhlw.go.jp/content/12601000/000580825.pdf)p48

現行の仕組みでは、65歳以上で厚生年金をもらいながら就労している人の場合、退職時か70歳になった時に、それまでの納付額などを考慮した老齢年金の金額が確定します。

これを「退職改定」と言います(図1上)。

これに対して新しく導入される「在職定時改定」は、65歳以上で働いている人でも翌年から厚生年金が支給されるようになり、働いている間はその金額を年に一度見直して増やしていくという仕組みです(図1下)。

例えば月収20万円の人が1年間働いた場合、年金の支給額は今より年に1万3000円増えると計算されています。

厚生年金を支払うことのメリットを強調する形です。

60代前半での年金減額基準の変更、そして65歳以降の「在職定時改定」は、「高齢になっても働く人に有利」な方向に変わると言えます。

60歳前半のうちは働いて所得を増やしても年金が減額されにくくなる、そして65歳以降は長く働くほど年金額が増える仕組みです。

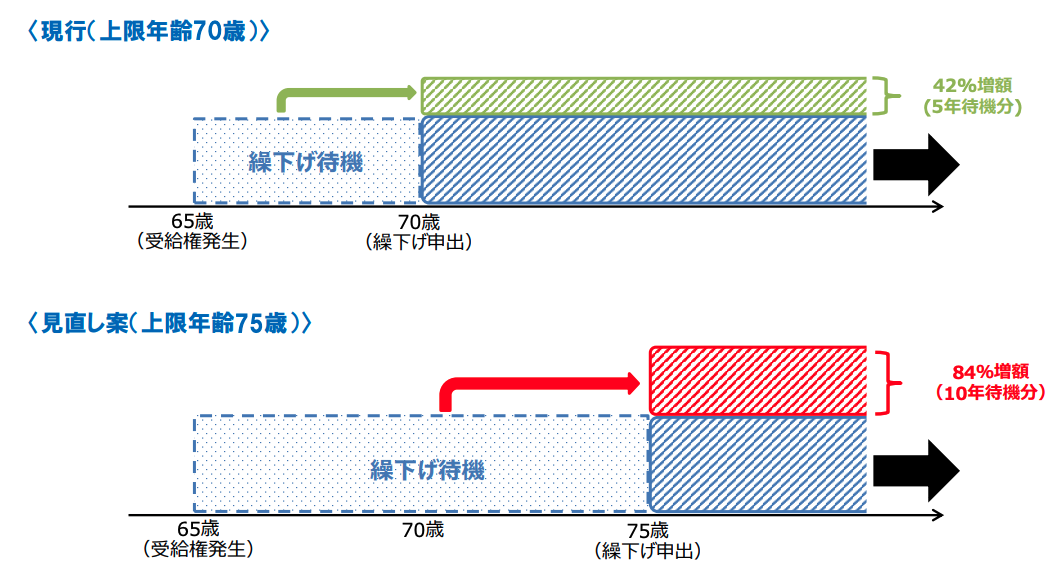

3.受給開始年齢の選択肢拡大

年金の受給開始は、現在60歳から70歳の間で選べるようになっています。

そして65歳より早く受給を開始した場合(繰上げ受給)、年金額は減額され、65歳より後に受給開始した場合(繰下げ受給)は増額される仕組みです。

これが法改正で変わり、受給開始時期を60歳から75歳の間で選べるようになります。

75歳からの繰下げ受給を選ぶと、65歳から受給開始した場合に比べて、年金の月額が最大で84%増えることになります(図2)。

図2 繰下げ受給と年金増額幅(出所:「年金制度改正の検討事項」厚生労働省)(https://www.mhlw.go.jp/content/12601000/000580825.pdf)p53

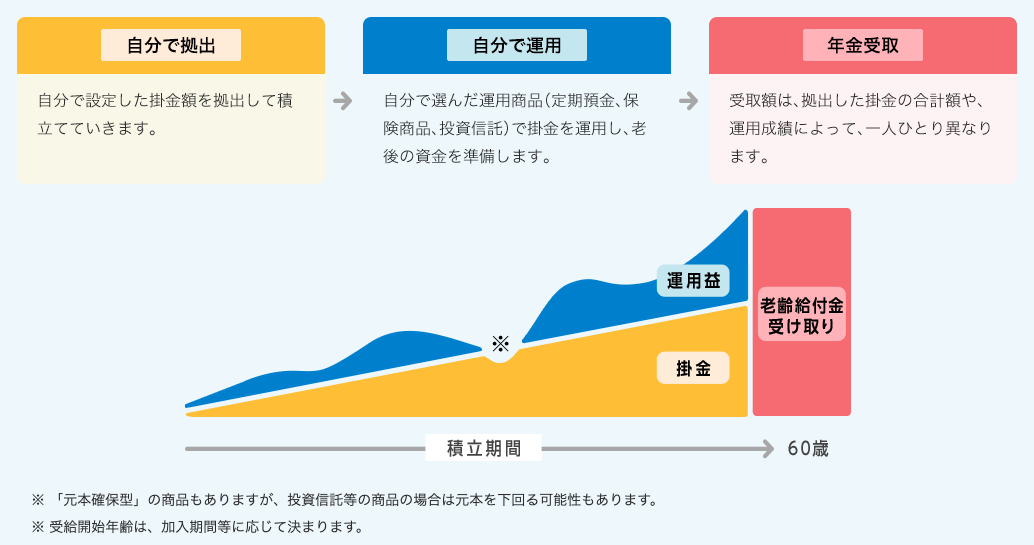

4.確定拠出年金の制度変更

現在、個人年金のひとつとして、自分で掛金を積み立てながらそれを運用・資産形成していく「iDeCo(イデコ)」という制度があります(図3)。

掛金や運用益が非課税になるもので、金融機関で取り扱われています。

図3 iDeCoの仕組み(出所:「iDeCo公式サイト」国民年金基金連合会)(https://www.ideco-koushiki.jp/guide/)

現行のiDeCoの制度では、60歳未満の人しか加入できなくなっています。これが法改正により、65歳未満まで加入できるようになります。

また、現在は年金の受け取り開始は60歳から70歳までの間と決まっていますが、60歳から75歳までの間で選べるようになります。

5.老後の収入をどう維持するか

ここまでが、法改正の主なポイントです。

「高齢者の就労を促す」ことが当初から目的として掲げられていますが、概ねこの目的に沿った形です。

制度そのものとしては、基礎年金を拡充することの必要性、あるいは若者世代の負担をいかに軽くするかといった課題は残っていますが、新しい制度にどう対応するか考えたいところです。

まず、長く働く人に有利に働く制度ではあるものの、何歳まで働けるかは人それぞれです。

勤め先の定年や再雇用の制度がどのようになっているか、その際の退職金の扱いはどうなっているのかという部分も老後の生活に影響します。

あるいは65歳以降もフルタイムで働くのか、時間的なゆとりを作るためにパートなどの短時間勤務を選ぶのかによっても年金をいつから受け取るのが良いかは変わるでしょう。

また、個人年金を使う場合は、毎月いくらなら無理なく掛金として拠出できるかも人それぞれです。

老後の「暮らし方」のひとつとして「働き方」についても今のうちから具体的に考えてみる必要がありそうです。

まずは法改正の趣旨を理解し、変わっていく方向性を見据えた人生設計を考える切っ掛けにしてみましょう。