副業で収入を得ている場合、確定申告が必要かどうかは知っておかなければならないポイントです。

実は、サラリーマンが副業で収入を得た場合の確定申告は、副業の内容によって異なります。

副業別のポイントと、そのほかの注意点について説明します。

1.副業の種類と「20万円ルール」

副業での収入は、その内容によって「給与所得」なのか「雑所得」なのかに分かれます。

本業がサラリーマンの人の副業については、以下の3パターンが考えられます。

①副業がアルバイト・パート

副業でアルバイトやパートとして働いている人の副業収入は「給与所得」に当たります。

この場合、副業での収入が年間20万円以下であれば確定申告は必要ありません。年間20万円を超えた場合は確定申告をしなければなりません。

②ブログやアフィリエイト、シェアリングエコノミー

ブログやアフィリエイトサイトの運営、車などシェアリングエコノミー、といった副業で所得がある場合は、その収入は「雑所得」に分類されます。

こうした雑所得の場合も、年間の所得が20万円以下の場合には確定申告が不要という「20万円ルール」が適用されますが、アルバイト・パートと異なる点があります。

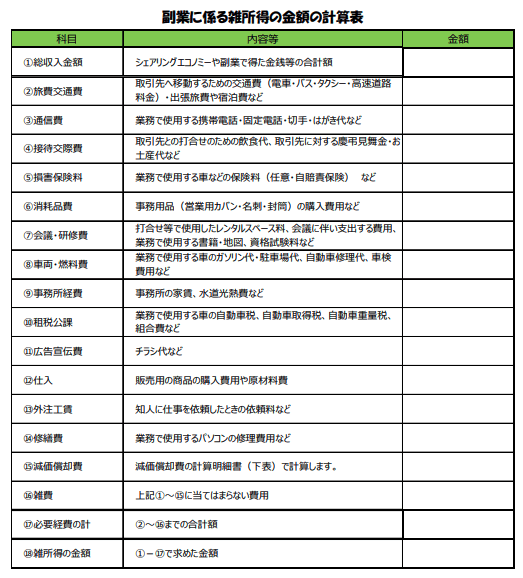

この場合、「所得=売上から経費を差し引いたもの」が年間20万円以下であれば確定申告は不要です。経費の計算方法は下のようなものです(図1)。

図1 副業に係る雑所得の計算表(出所「スマホで確定申告(副業編)」国税庁)(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/kisairei/sp/pdf/03.pdf )

また、支出に副業に関する部分とそれ以外の部分が混在するものがあります。

例えば携帯電話を仕事とプライベートの両方で使っている場合、使用時間などで按分して、仕事に関する部分を経費として計上します。

ただ、明細などで按分できない料金設定などの場合は、必要経費には計上できません。

③両方の副業を行っている

副業で給与所得と雑所得との両方がある場合、つまり副業でアルバイトやパートもしながら、アフィリエイトなどで雑所得もあるという人の場合は、両方を合計して年間20万円を超えた場合は確定申告が必要です。

④年間20万円を超えなくても申告が必要なケース

医療費控除やふるさと納税などで確定申告を行う場合は、副業所得が年間20万円以下であっても確定申告が必要なので注意しましょう。

また、確定申告が不要な人でも、それはあくまで所得税に対してのみです。

住民税に関しては、別途所得の申請が必要になります。

2.納税方法は2種類

なお、副業の所得税の納税方法は2種類あります。

副業の分と会社の分の住民税を会社から天引きにする場合と、自分で納付する場合です。

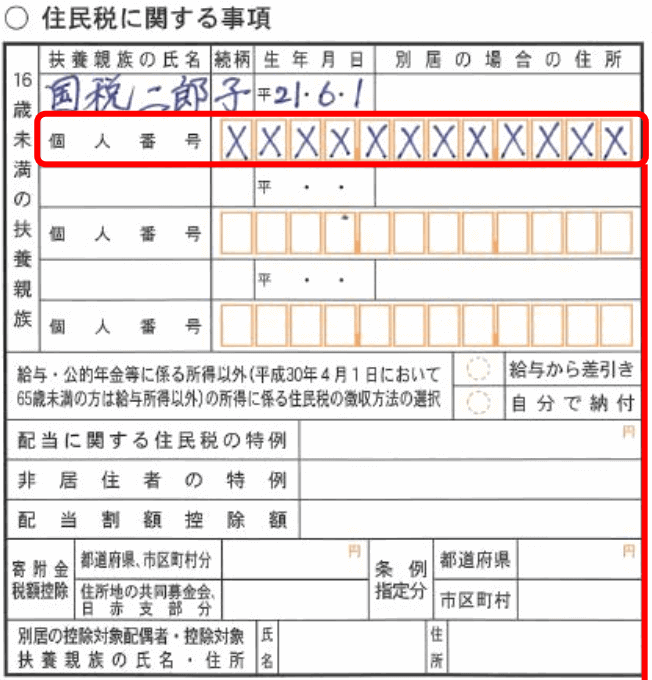

確定申告書類の「住民税に関する事項」には「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という選択欄があります(図2)。

図2 2か所から給与の支払いを受けている場合の申告書サンプル

(出所「確定申告書の記載例」国税庁HP)(https://www.nta.go.jp/taxes/shiraberu/shinkoku/kisairei2017/pdf/a/18.pdf)

「給与から差引き」を選択すると本業の所得と合わせた住民税額が本業の給与から天引きされます。

「自分で納付」とすると副業分の納付書は自宅に届きます。

3.確定申告の無申告加算税は大きい

確定申告には期限があります。原則として、毎年1月1日から12月31日までの1年間の所得について、翌年の2月16日から3月15日までの間に確定申告をしなければなりません。

期限を過ぎてしまった場合、無申告加算税としてかなり大きな金額が課せられるので注意が必要です。

無申告の場合、本来納めるべき所得税の金額に対して、

- 50万円までは15%

- 50万円を超える部分は20%

が加算されます。

ただ、この加算税率が適用されない場合もあります。

まず、税務署の調査を受ける前に自主的に期限後申告をした場合は、無申告加算税は本来の納税額の5%に軽減されます。

また、期限後申告でも、下記の要件を全て満たす場合には無申告加算税は課されないことになっています。

2 期限内申告をする意思があったと認められる一定の場合に該当すること。

なお、一定の場合とは、次の(1)及び(2)のいずれにも該当する場合をいいます。

(1)その期限後申告に係る納付すべき税額の全額を法定納期限(口座振替納付の手続をした場合は期限後申告書を提出した日)までに納付していること。

(2)その期限後申告書を提出した日の前日から起算して5年前までの間に、無申告加算税又は重加算税を課されたことがなく、かつ、期限内申告をする意思があったと認められる場合の無申告加算税の不適用を受けていないこと。

<引用>「確定申告を忘れたとき」国税庁HP

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2024.htm

とはいえ、自主的に期限内に申告するのが一番良いことには違いありません。

また、納税が遅れると一定の延滞税がかかりますので、納付期限にも注意しましょう。

4.コロナの影響による特例措置

ただ現在は、新型コロナウイルス感染拡大防止のために、確定申告期限について期限延長などの措置が設けられています。

個人の場合、以下の理由で手続きが間に合わない時には、個別に期限延長が認められます。

- 税務代理等を行う税理士(事務所の職員を含みます。)が感染症に感染したこと

- 納税者や法人の役員、経理責任者などが、現在、外国に滞在しており、ビザが発給されない又はそのおそれがあるなど入出国に制限等があること

- 次のような事情により、企業や個人事業者、税理士事務所などにおいて通常の業務体制が維持できない状況が生じたこと

(1)経理担当部署の社員が、感染症に感染した、又は感染症の患者に濃厚接触した事実が ある場合など、当該部署を相当の期間、閉鎖しなければならなくなったこと

(2)学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を行ったことで、経理担当部署の社員の多くが休暇を取得していること

(3)緊急事態宣言などがあったことを踏まえ、各都道府県内外からの移動を自粛しているため、税理士が関与先を訪問できない状況にあること

- 納税者や経理担当の(青色)事業専従者が、感染症に感染した、又は感染症の患者に濃厚接触した事実があること

- 次のような事情により、納税者が、保健所・医療機関・自治体等から外出自粛の要請を受けたこと

(1)感染症の患者に濃厚接触した疑いがある

(2)発熱の症状があるなど、感染症に感染した疑いがある

(3)基礎疾患があるなど、感染症に感染すると重症化するおそれがある

(4)緊急事態宣言などにより、感染拡大防止の取組が行われている

<引用>「申告・納付等の期限の個別延長関係」国税庁HP

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/01.htm#q1-2

ただ、こうした場合であっても、個別延長の手続きが必要ですので、期限前であっても間に合わないことが判明した段階で税務署に連絡しましょう。

コロナの影響では、他にも延長が認められる場合がありますので、迷ったら税務署に相談するのが良いでしょう。

5.まとめ

確定申告については複雑なように感じてしまうかもしれませんが、現在はスマホでの確定申告もできるようになっています。

国税庁の電子申告・納税システム(e-Tax)にIDとパスワードを登録して「利用者識別番号」を取得するほか、源泉徴収票や雑所得の金額を計算したもの(図1)を手元に準備すれば始められます。

実際に手続きをしてみると、そこまで難しいものでもありません。

安心して副業を続けるためにも、これらの注意点をしっかり押さえておきましょう。

スマホでの確定申告については、下のURLにマニュアルが掲載されていますので参考にしてください。

- 「スマホで確定申告(副業編)」国税庁

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2019/kisairei/sp/pdf/03.pdf