転職で応募企業を決めるときは、どのような基準で選べばよいのでしょうか。

業界や職種、経営者、待遇(給与・福利厚生)など、重視するポイントは人それぞれですが、必ず確認しておきたいのが決算書の内容です。

決算書には企業の経営状況が書かれているので、応募する際の判断材料となります。

読み方のポイントさえ押さえておけば、会計知識がなくても決算書の内容を理解することは可能です。

今回は、転職活動を始める前に知っておきたい決算書の読み方について解説します。

1.企業選定の段階で確認したい決算書は3種類

応募企業を決める際に確認しておきたい決算書(財務諸表)は、主に以下の3つです。

- 貸借対照表

- 損益計算書

- キャッシュ・フロー計算書

「貸借対照表(たいしゃくたいしょうひょう)」とは、企業の資産状況を表す書類です。

企業が所有する財産や借金、これまでに蓄積された利益などがわかります。

「損益計算書(そんえきけいさんしょ)」とは、企業の1年間の業績を表す書類です。

売上高や売上原価、費用、利益が書かれており、その年にどれくらいの利益または損失が出たのかがわかります。

「キャッシュ・フロー計算書」とは、企業のお金の流れを表す書類です。

企業のお金がどのような活動によって出入りしたかがわかります。

これら3つの決算書は株主や取引先、金融機関といった利害関係者に提示する必要がある重要書類です。

決算書の内容を確認すれば、企業の経営状況を正確に把握できます。

2.貸借対照表の読み方

引用)一般社団法人 日本経済団体連合会「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)(Ⅲ計算書類)」(https://www.keidanren.or.jp/policy/2015/035.html)

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つで構成されており、左側に資産、右側に負債と純資産が書かれています。

「資産=負債+資本」となり、左右の残高が一致するのが特徴です。

資産の部には現金や売掛金、商品(在庫)、不動産(建物・土地)、機械装置などが含まれます。

1年以内に現金化できる資産は「流動資産」、1年を超えて所有する予定の資産は「固定資産」に区分されます。

負債の部には買掛金や未払金、借入金など、支払義務のある負債が書かれています。

1年以内に支払う負債は「流動負債」、支払期限が1年を超える負債は「固定負債」に区分されます。

そして、純資産の部には資本金や利益剰余金など、株主の持分が書かれています。

・貸借対照表で確認しておきたいポイント

企業の安定性を判断したいときは「自己資本比率」を確認します。

自己資本比率は以下の算式で求められます。

自己資本比率(%)=純資産(自己資本)÷総資産(負債+純資産)

一般的には、自己資本比率が高いほど「健全な経営が行われている」と判断できます。

自己資本比率が低い企業は借入金などの負債が多く、業績が悪化すると倒産リスクが高まります。

資金繰りに問題がないか判断するには「流動比率」を確認するといいでしょう。

流動比率は以下の算式で求められます。

流動比率(%)=流動資産÷流動負債×100

流動資産が流動負債を大きく上回っていれば、「資金繰りに余裕があって倒産リスクが低い」と判断できます。

自己資本比率、流動比率ともに、業界によって理想的な基準は異なります。

転職を検討している業界で、複数の企業の数字を比較してみましょう。

また、流動資産と固定資産のバランス、資産の内訳などに注目することも大切です。

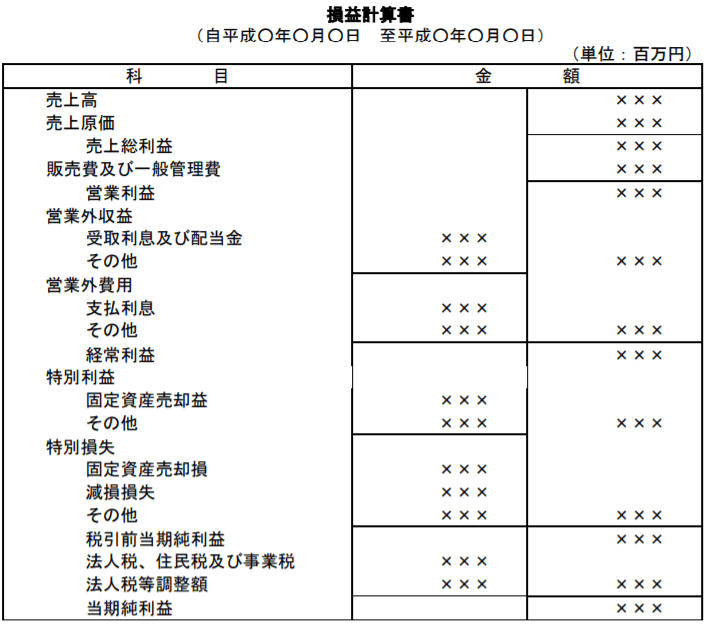

3.損益計算書の読み方

引用)一般社団法人 日本経済団体連合会「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)(Ⅲ計算書類)」(https://www.keidanren.or.jp/policy/2015/035.html)

損益計算書は売上高から売上原価や費用を差し引き、各種利益を表示する構成で、以下5つの利益が書かれています。

- 売上総利益:売上高‐売上原価(粗利益)

- 営業利益:本業での利益

- 経常利益:本業以外の活動も含めた利益

- 税引前当期純利益:臨時で特別な損益を加味した利益

- 当期純利益:税金を払った後の最終的な利益

売上総利益は、企業活動における最も基本的な利益で「粗利益(あらりえき)」とも呼ばれます。

営業利益は、売上総利益から販売費及び一般管理費(人件費、広告宣伝費、家賃など)を差し引くことで求められ、本業で得られた利益を表します。

経常利益は、営業利益に利息や配当金といった本業以外の損益を加減して求められ、通常の企業活動から得られる利益を意味します。

経常利益に特別損益、税金を加減して、最終的に残った利益が当期純利益です。

・損益計算書で確認しておきたいポイント

損益計算書でまず確認しておきたいのが、業績が黒字かどうかです。

各種利益が赤字(マイナス)の場合は、その理由を確認しましょう。

特別な要因でその年だけ損失が出ていることもありますが、赤字が続いている場合は注意が必要です。

直近の年度だけでなく、最低でも過去数年分はチェックしておきましょう。

また、損益計算書では利益率に注目することも大切です。特に確認しておきたいのが、企業活動の利益率が確認できる「売上高経常利益率」です。

売上高経常利益率(%)=経常利益÷売上高×100

売上高経常利益率の数字が高いほど、企業活動から利益を生み出す力が強いことを意味します。

業界によって理想的な基準は異なるので、複数の企業の数字を比較してみましょう。

また、過去から直近の年度まで、利益率がどのように推移しているかを確認することも大切です。

4.キャッシュ・フロー計算書の読み方

引用)中小企業庁「中小企業の会計(P58)」(https://www.chusho.meti.go.jp/zaimu/kaikei/pamphlet/2010/index.htm)

キャッシュ・フロー計算書では企業活動を3つに区分して、それぞれ現金の出入りの内訳が書かれています。

- 営業活動によるキャッシュ・フロー(営業CF):本業での現金の流れ

- 投資活動によるキャッシュ・フロー(投資CF):固定資産や有価証券の購入・売却など

- 財務活動によるキャッシュ・フロー(財務CF):資金調達や借入金返済など

営業CFと投資CFの合計を「フリーキャッシュ・フロー」といい、企業が自由に使える手元資金を意味します。

また、キャッシュ・フロー計算書の期末残高と貸借対照表の現金残高が一致する構成になっています。

・キャッシュ・フロー計算書で確認しておきたいポイント

キャッシュ・フロー計算書では、「営業CF」「投資CF」「財務CF」それぞれの合計と内訳を確認することが大切です。

営業CFは本業における現金の流れを表しているので、プラスになっているのが理想です。

過去数年分を確認し、マイナスが続いているようなら内訳を確認して理由を明らかにしておきましょう。

企業が新規事業や将来のための投資に注力している場合、投資CFはマイナスになることが多いです。

数字が大きい項目を確認し、どのような投資活動を行っているかを確認しましょう。

財務CFは資金調達すればプラス、借入金を返済すればマイナスとなります。

資金調達が悪いわけではありませんが、借入金が多すぎると倒産リスクが高まります。

一般的には営業CFがプラス、投資CFと財務CFがマイナスだと健全な状態といえるでしょう。

5.決算書はどこで確認できる?

応募企業の決算書は、企業のホームページで確認できます。

上場企業であれば「投資家のみなさまへ」「IR情報」といったページに掲載されています。

また、金融庁の「EDINET(有価証券報告書等の電子開示システム)」で確認することも可能です。*1

非上場企業の場合、決算書がホームページに掲載されていないこともあります。

その場合は会社案内などで確認するか、採用窓口に問い合わせて確認しましょう

決算書の読み方を理解して自分に合った転職先を見つけよう

決算書を読み方がわかると、応募企業が健全な経営を行っているか見極められるようになります。

イメージや事業内容だけで転職先を決めてしまうと、転職後に後悔するかもしれません。

転職活動を始める前に決算書の読み方を理解して、自分に合った転職先を見つけましょう。

https://disclosure.edinet-fsa.go.jp/EKW0EZ0001.html?lgKbn=2&dflg=0&iflg=0

プロフィール:金融ライター(AFP、2級FP技能士)フリーランスの金融ライター。会計事務所、一般企業の経理職、学習塾経営などを経て、2017年10月より現職。10年以上の投資経験とFP資格を活かし、複数のメディアで執筆しています。