転職するにあたり、前職の退職日と就職先の入社日にブランクがないことが望ましいのは、間違いありません。

しかし、事情により空白期間ができてしまう場合、社会保険(健康保険・厚生年金保険)の手続きをどのように行うのか、ご存知でしょうか?

また、転職先が個人事業の飲食店などの場合、社会保険(健康保険・厚生年金保険)の適用事業所ではない可能性もあります。

その場合、国民健康保険と国民年金に加入する手続きは、自分自身で行うこととなります。

とくに健康保険に関してはいくつかの選択肢があるため、どれが自分にとってベストなのか、検討の余地があります。

社会保険(健康保険・厚生年金保険)について、「保険料に関する部分」と「ベネフィットに関する部分」とに分けて確認してみましょう。

1.保険料についての比較

まずは出費の面から「保険料」について比較してみます。

日本の社会保障制度は「国民皆保険/皆年金制度」と呼ばれ、医療に関しては国民全員を公的医療保険制度で保障しています。

年金に関しては、加入制度によって幅はあるものの、基本的に20歳以上60歳未満のすべての人が公的年金制度の対象となっています。

このように、国民皆保険/皆年金制度により安全で安心な暮らしが保障されているのです。

①健康保険について

日本の医療保険制度は主に4つに分けられます。

・国民健康保険

・全国健康保険協会(協会けんぽ)、各種健康保険組合(組合健保)

・共済組合

・後期高齢者医療制度(75歳以上)

会社員や、労働時間が正社員の4分の3以上のパート・アルバイトの場合、協会けんぽや組合健保に加入します。

保険料は給与からの天引きで、本来の保険料額の半分を本人が負担し、残りの半分は事業主が負担しています。

前職を退職して一日のブランクもなく再就職した場合は、健康保険の加入期間に空きはありません。

しかし、一日以上のブランクが発生する場合、つぎの3つのいずれかの手続きを行う必要があります。

まず一つは「国民健康保険」に加入することです。

住民登録地の市区町村役場で、協会けんぽ等から国民健康保険に切り替える手続きを行います。

扶養家族がいる場合、その方の分も手続きが必要になります。

国民健康保険の保険料は世帯を単位とし、大まかにいうと、被保険者の人数と前年度の所得により計算されます。

もう一つは「健康保険の任意継続」です。

これは、協会けんぽ等の資格を喪失したとき、一定条件のもとに個人の希望(意思)によって、個人で継続して最長2年間、健康保険に加入できる制度です*1。

保険料は退職時の標準報酬月額に基づいて決定され、任意継続の2年間は変更されません。

また、扶養家族がいる場合、その方の保険料は発生しません。

しかし、在職中は事業主が保険料を半分負担しますが、任意継続の場合は「全額自己負担」となるので注意が必要です。

最後に「家族の被扶養者になる」という方法です。

これは、配偶者や両親などが協会けんぽ等に加入している場合、その方に扶養されることで被扶養者として認定されます。

被扶養者に関しては、本人も事業主も当然のことながら保険料は発生しませんので、この方法が最も費用負担がないといえます。

しかし短期間の扶養の場合、それだけのために勤務先に手続きを依頼することを躊躇する人もいます。

この辺りは家族でよく話し合う必要があるでしょう。

以上の3つの方法から、保険料が一切発生しないのは「被扶養者となる」ことですが、扶養してくれる家族がいない場合や、家族が国民健康保険の場合、この方法は選べません。

よって、再就職までの期間が短い場合は、国民健康保険に切り替えることが現実的でしょう。

②年金について

退職後の年金は、基本的には国民年金に切り替えることとなり、国民健康保険と同様に、住民登録地の役所で加入手続きを行います。

令和2年度の国民年金保険料は月額16,540円ですが、収入が少ない失業期間中に国民年金保険料を納付することは負担となるでしょう。

その場合、「失業等による特例免除」の申請が可能です。

ただし、世帯主や配偶者の所得要件によっては失業等の特例に該当しない場合もあるので、事前に確認が必要です。

このように退職後は、通常、国民年金に自ら加入します。

しかし、厚生年金の被保険者である配偶者がいる場合、「(国民年金)第3号被保険者」になれます。

第3号被保険者の保険料は制度全体でカバーしているため、本人も事業主も費用負担はありません。

そして、第3号被保険者になる場合は、同時に健康保険の被扶養者にもなるため、社会保険料は一切発生しません。

以上が、健康保険と年金の保険料についての比較です。

総括すると、社会保険(健康保険・厚生年金保険)に加入している配偶者がいる場合、その扶養となることで保険料の負担は発生しません。

また、配偶者でない家族が社会保険(健康保険・厚生年金保険)に加入している場合、健康保険に関しては被扶養者となることで、保険料の負担をゼロにすることができます。

最後に、保険料の発生について覚えておくべきルールがあります。

保険料の発生は、「月末の時点で、どこの保険制度に加入していたか」によって決まります。

たとえば、月末退職の場合、社会保険(健康保険・厚生年金保険)の資格喪失日は、退職日の翌日である「〇月1日」となり、退職月の保険料は前職の保険制度で発生します。

しかし、月末の前日で退職した場合、社会保険(健康保険・厚生年金保険)の資格喪失日は「月末」となるため、退職月の保険料は前職の保険制度では発生しません。

この場合、「月末」に国民健康保険・国民年金に加入すれば、退職月の保険料は「国民健康保険・国民年金保険料」として個人で納付することになります

また、健康保険の被扶養者や、国民年金の第3号被保険者になった場合は、退職月の保険料は発生しません。

たった一日の違いですが、一か月分の保険料をどこの制度に納めるのかが変わるため、保険料だけに着目すると、退職日は重要になります。

2.ベネフィット(給付)についての比較

では、自らが受けるベネフィット(給付)には、どのような違いがあるのでしょうか。

まず、健康保険(協会けんぽ等)にあり、その他の健康保険制度(任意継続を含む)にない給付として、

・傷病手当金

・出産手当金

この2つの保険給付が挙げられます。

ただし、健康保険の資格喪失までに継続して1年以上被保険者であり、資格喪失の際にすでに受給していた傷病手当金や出産手当金については、資格喪失後も引き続き受給できます。

病気療養のために退職を余儀なくされた場合など、在籍中から傷病手当金を受給していれば、退職後も引き続き受給できるため、治療に専念できます。

余談ですが、失業期間中にハローワークから支給される「基本手当」の受給要件は、

「いつでも就職できる能力があるにもかかわらず、職業に就くことができない失業の状態」

と定められているため、病気やケガですぐには就職できない場合、基本手当は受けられません。

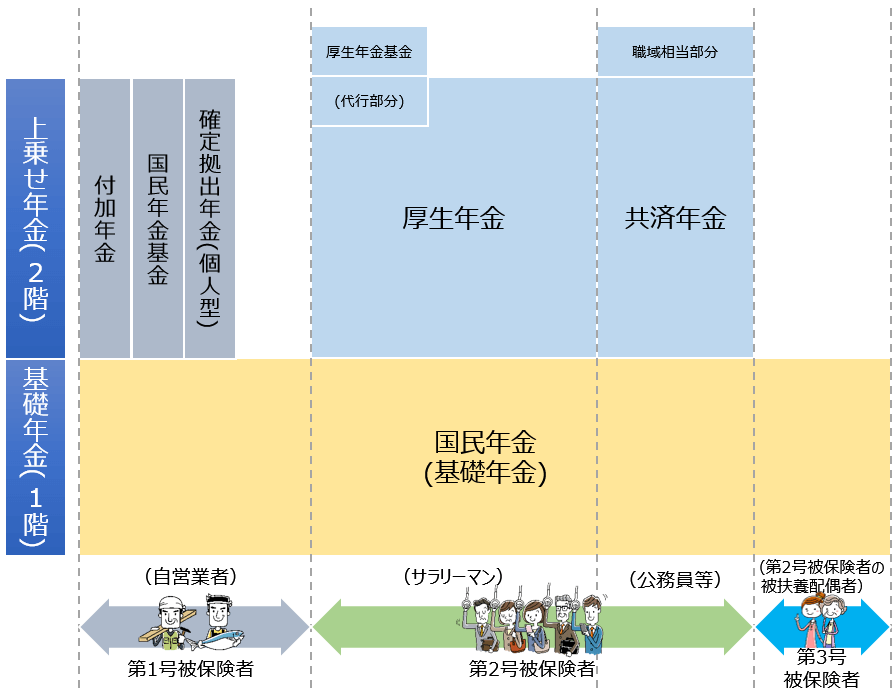

つぎに年金について、次の図は国民年金と厚生年金の関係性を示すものです。

出典:日本年金機構/公的年金の種類と加入する制度を元に筆者作図(https://www.nenkin.go.jp/service/seidozenpan/20140710.html)

このように、国民年金を1階部分とすると、厚生年金は2階部分にあたります。

よって、給付に関して、厚生年金であれば「国民年金+厚生年金」として上乗せされるイメージです。

国民年金はあくまで国民年金部分のみの給付となるので、厚生年金と比べると受給額に差がでてしまいます。

また、「障害年金」に関して、厚生年金には「障害厚生年金3級」と、一時金として支給される「傷害手当金」があります。

これらは国民年金にはない給付のため、厚生年金のほうが手厚く保護されているといえるでしょう。

転職先が法人か個人か、また転職先での働き方(雇用期間や労働時間)によって、社会保険(健康保険・厚生年金保険)の加入の有無が変わります。

このあたりも、転職に際して確認しておくことをお勧めします。

3.社会保険料を滞納するとどうなるか?

転職活動中、十分な収入が得られない状況での社会保険料の負担は、決して軽くはありません。

しかし、「税金と違って社会保険料には厳しい処分はない」などと考えていると痛い目に遭います。

たとえば、特別な事情もなく国民健康保険料を滞納している場合、法律に基づき滞納処分(財産の差押処分)を行うことがあります。

令和元年度の新宿区における滞納に対する差し押さえ実績として、

・差押件数 464件

・差押調定額 178,413,936円

※令和2年3月時点の実績

このように公表されています*2。

こういった事態を避けるためにも、転職までにブランクができる場合は、前もって社会保険料の出費について計画を立てておきましょう。

https://www.kyoukaikenpo.or.jp/g6/cat650/r313/

*2引用:新宿区/保険料を滞納すると

https://www.city.shinjuku.lg.jp/hoken/file02_03_00002.html